4%ルールと高配当株における生活シミュレーション [資産シミュレーション]

資産取り崩しのルールで4%ルールがあります。

4%ルールの弱点は株価変動に弱くコロナのような株価暴落があると今回で言えば1年以上は換金不能に陥りその間の収入が途絶える事です。

ただ、株価の下落も一時的でその間をしのぐ現金があれば生活には支障がないかもしれません。

一般的には安定しているが低配当率の企業が向いていると思われます。

その為配当だけでは生活費を賄いきれず株を切り崩して現金化していく必要があります。

もう一つよく言われるのが高配当株による配当金による資産取り崩しだと思います。

配当金として現金で支払われるため株価を気にする必要が無くなります。

この弱点は高配当株はハイリスクであるという事につきます。

高配当でリスクがない会社は無いと言い切っていいと思われます。

また、株価は上昇するというよりむしろ下がっていく事の方が多いと思います。

また、米株の場合は配当金に10%の外国税が掛かります。

そこで資産管理電卓で4%ルール、高配当株による資産運用のシミュレーションを行ってみます。

ソースは、

上記となります。

コピペして実行すればグラフが表示されます。

シミュレーション前提:

4%ルール

株価上昇率 : 2%

初期配当率 : 2.5%

増配率 : 4%

リスク 0.01%

高配当

株価上昇率 : -0.5%

初期配当率 : 6%

増配率 : 1%

リスク 0.1%

4% ルールのシミュレーション前提は初期配当率は 2.5% で物価上昇に従い毎年 4% の増配、株価も 2% ずつ上がっていく前提としています。

リスクはその年に会社が潰れるリスクを割合で示し 0.01% としています。

高配当の前提は株価は毎年0.5%下落初期の配当率は6%増配率は毎年1%、リスクは 0.1% と4%ルールの会社の10倍に設定しています。

15年計算しています。

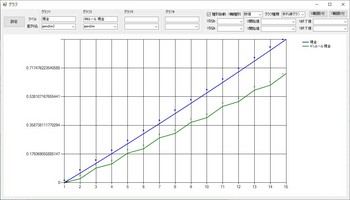

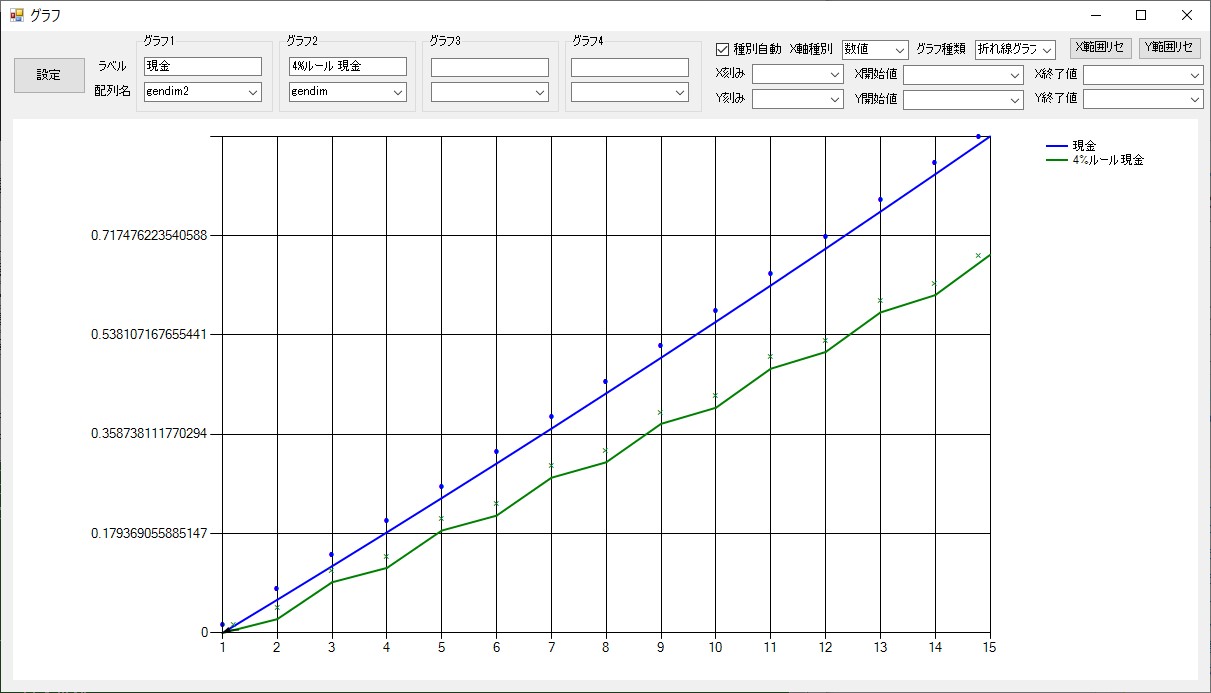

生活費に必要な現金のシミュレーション結果です。

4% ルールの方はガタガタしていますが、これは4%株が値上がりするタイミングで株を4%売っている為です。

高配当の方は何もせず年金のように現金が振り込まれてきていますので米株の場合ドルから円に換金する作業のみとなります。

15年後

4% ルール : 0.682

高配当: 0.896

となり、現金で見ると高配当の方が 4% ルールより23% 多い結果となっています。

生活費として使った分はグラフより減少します。

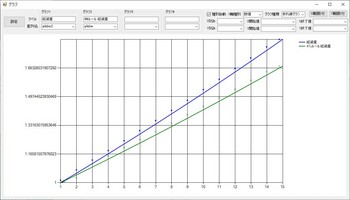

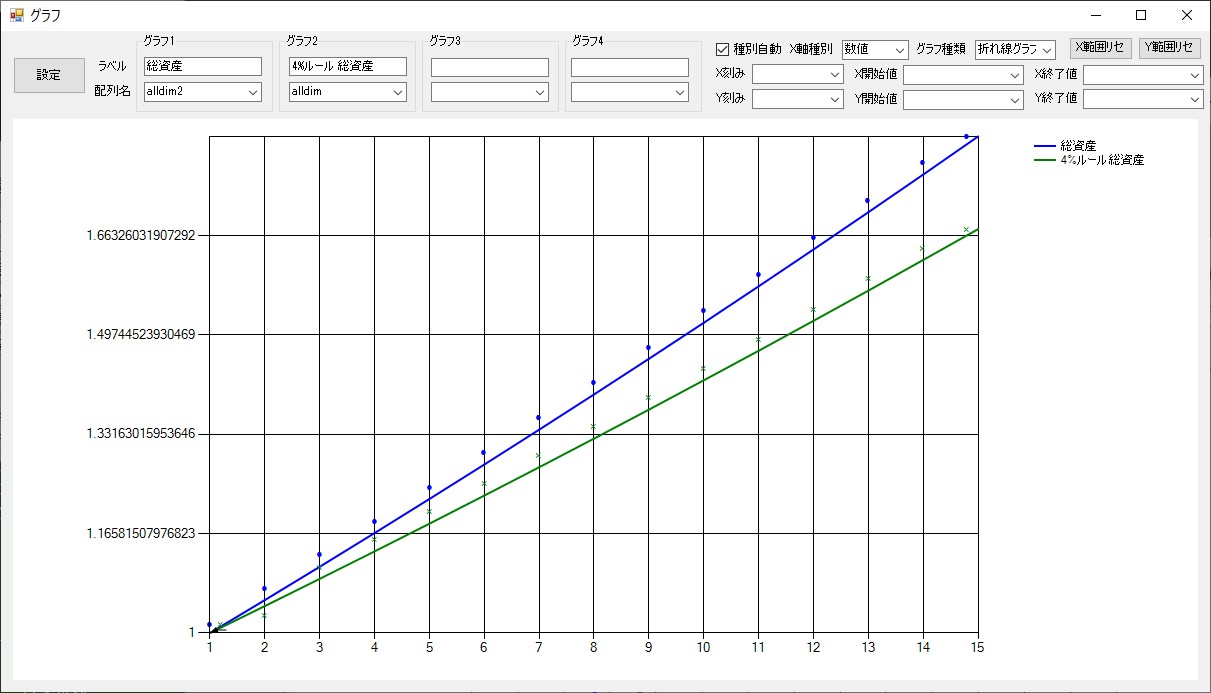

次に総資産は

15年後

4% ルール : 1.67

高配当: 1.82

高配当の方が株価が下落していきますが4%ルールに比べて15年後の総資産は8.2%多い結果となっています。

生活費として使った分はグラフより減少します。

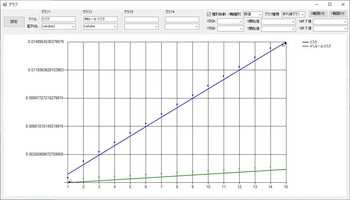

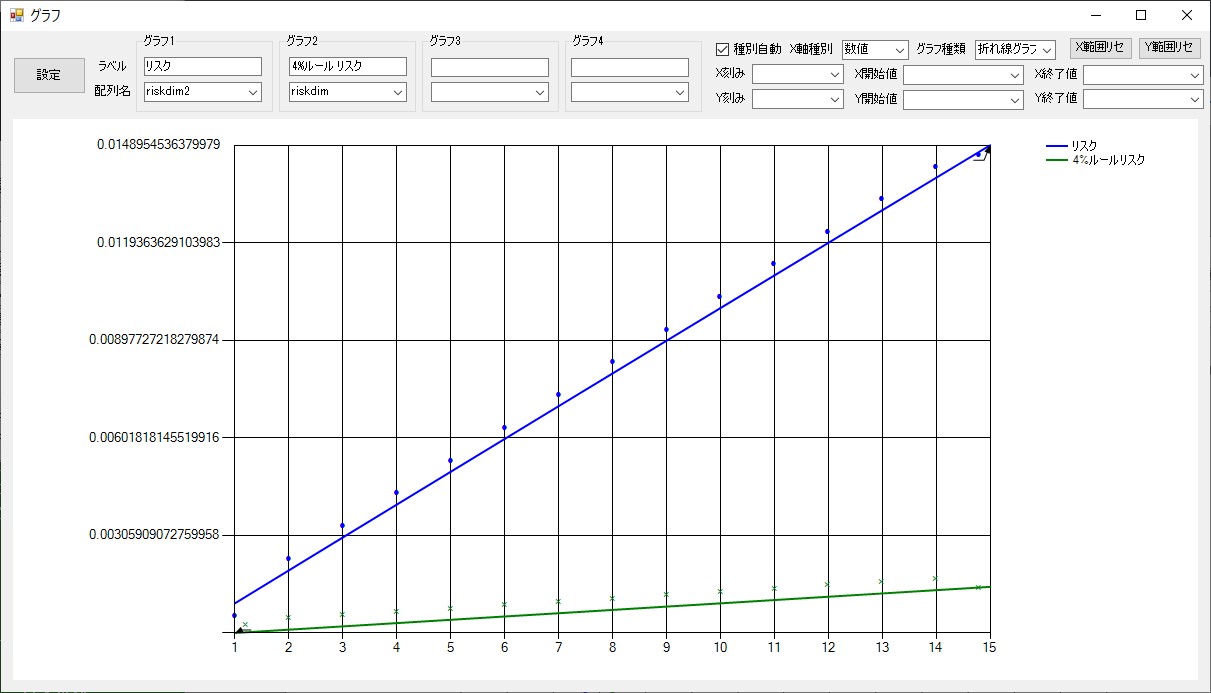

次にリスクは

15年後

4% ルール : 0.00149

高配当: 0.0148

高配当の方が15年後までに潰れている確率は 1.48%となり、4%ルールの方は 0.149%と低いです。

リスクの面からはとてもお勧めできないと思います。

シミュレーション結果からは高配当の方が株価が下落していくにしても成績は良く、資産で生活せざるおえない状況になった場合は株の換金の管理も必要なくなる結果となっていて、株価自体は生活には影響しません。

これは今回の新コロナショックのような株価下落が1年以上続くような場合でも生活には影響がないことになります。

しかし、リスクを見ると15年後までに潰れている確率が1.48%と0.149% となりこのストレスは相当なものと思われます。

常に悪材料が出続け株価は下落し、世間からは嫌われ生きた心地がしないことになります。

一方4%ルールの株は世間から称賛され、無風で株価は下落してもすぐ戻り精神的な安定は生活にも影響します。

4%ルールの場合は資産額が十分でないと生活費を賄えない可能性があります。

また、株価の上昇は一定でない為一時的に上昇しすぎ、下落しすぎの場合があり株を売りすぎると配当が減るので配当収入の管理と合わせて現金化の管理は難しくなります、逆もあります。

株価が下落して配当のみになる場合です。

一時的な株価下落時の現金も必要で資産が十分で株価チェック、換金、生活費設計ができる人が選択しそうです。

ただ、企業の安定度から精神的には安定すると思われます。

一方高配当の方は資産額が十分でない場合行う高リスクの運用法だが管理は簡便で年金のような生活とみなせると思います。

精神安定は期待できません。

そもそも株価が下落して世間から無くなると言われ続けながら15年も年率1%の増配を続ける企業体力が必要です。

どちらがいいか悪いかというよりリスクの取り方その時の状況によるのではないかと思われます。

4%ルールの弱点は株価変動に弱くコロナのような株価暴落があると今回で言えば1年以上は換金不能に陥りその間の収入が途絶える事です。

ただ、株価の下落も一時的でその間をしのぐ現金があれば生活には支障がないかもしれません。

一般的には安定しているが低配当率の企業が向いていると思われます。

その為配当だけでは生活費を賄いきれず株を切り崩して現金化していく必要があります。

もう一つよく言われるのが高配当株による配当金による資産取り崩しだと思います。

配当金として現金で支払われるため株価を気にする必要が無くなります。

この弱点は高配当株はハイリスクであるという事につきます。

高配当でリスクがない会社は無いと言い切っていいと思われます。

また、株価は上昇するというよりむしろ下がっていく事の方が多いと思います。

また、米株の場合は配当金に10%の外国税が掛かります。

そこで資産管理電卓で4%ルール、高配当株による資産運用のシミュレーションを行ってみます。

ソースは、

{

// @1 : 株価上昇% @2:初期配当率(def. 0.02) @3:配当上昇率(def:1.02) @4:リスク(def:0.01)

fnc(sim,

{

kabuv = 1.0, // 株価

kabun = 1, // 株数

haiv = if(isdef(@2),@2, 0.02), // 配当

haiup = if(isdef(@3),@3, 1.02), // 配当上昇率

riskv = if(isdef(@4),@4, 0.01), // リスク

risk = riskv, // リスク集積値

haiv = haiv * kabuv, // 配当額

gen = 0, // 現金

prekabuallv = kabun * kabuv, // 直前の換金株価

for(cnt , 1, 15 , 1 ,

{

// 記録

kabuvdim[cnt] = kabuv,

haivdim[cnt] = haiv,

gendim[cnt] = gen,

kabundim[cnt] = kabun,

alldim[cnt] = kabun * kabuv + gen,

riskdim[cnt] = risk,

kabuv = kabuv * @1, // @1 株価上昇

if((kabun * kabuv - prekabuallv)/prekabuallv >= 0.04,

{

// 総資産が4%上がった

gen = gen + kabun * kabuv * 0.04, // 4%現金化

kabun = kabun * 0.96, // 4% 売る

prekabuallv = kabuv * kabun // 売総資産記録

}

),

gen = gen + kabun * haiv, // 配当

haiv = haiv * haiup, // 配当上昇

risk = 1.0 - ((1.0 - risk) * (1.0 - riskv))

}

),

setcom(kabuvdim,"株価"),

setcom(haivdim,"配当"),

setcom(gendim,"現金"),

setcom(kabundim,"株数"),

setcom(alldim,"総資産"),

setcom(riskdim,"リスク"),

// 配列で結果を返す

[

"kabuvdim"::kabuvdim,

"haivdim"::haivdim,

"gendim"::gendim,

"kabundim"::kabundim,

"alldim"::alldim,

"riskdim"::riskdim

]

}

),

ret = sim(

1.02 , // 株価上昇率

0.025 , // 初期配当率

1.04, // 増配率

0.0001 // リスク

), // 4%ルールシミュレーション

kabuvdim = ret["kabuvdim"],

haivdim = ret["haivdim"],

gendim = ret["gendim"],

kabundim = ret["kabundim"],

alldim = ret["alldim"],

riskdim = ret["riskdim"],

setcom(kabuvdim,"4%ルール " & getcom(kabuvdim)),

setcom(haivdim,"4%ルール " & getcom(haivdim)),

setcom(gendim,"4%ルール " & getcom(gendim)),

setcom(kabundim,"4%ルール " & getcom(kabundim)),

setcom(alldim,"4%ルール " & getcom(alldim)),

setcom(riskdim,"4%ルール " & getcom(riskdim)),

ret = sim(

0.995 , // 株価上昇率

0.06 , // 初期配当率

1.01, // 増配率

0.001 // リスク

), // 高配当シミュレーション

kabuvdim2 = ret["kabuvdim"],

haivdim2 = ret["haivdim"],

gendim2 = ret["gendim"],

kabundim2 = ret["kabundim"],

alldim2 = ret["alldim"],

riskdim2 = ret["riskdim"],

// グラフ表示

grres = grph(gendim2),

addgrph(grres,gendim),

waitresall

}

上記となります。

コピペして実行すればグラフが表示されます。

シミュレーション前提:

4%ルール

株価上昇率 : 2%

初期配当率 : 2.5%

増配率 : 4%

リスク 0.01%

高配当

株価上昇率 : -0.5%

初期配当率 : 6%

増配率 : 1%

リスク 0.1%

4% ルールのシミュレーション前提は初期配当率は 2.5% で物価上昇に従い毎年 4% の増配、株価も 2% ずつ上がっていく前提としています。

リスクはその年に会社が潰れるリスクを割合で示し 0.01% としています。

高配当の前提は株価は毎年0.5%下落初期の配当率は6%増配率は毎年1%、リスクは 0.1% と4%ルールの会社の10倍に設定しています。

15年計算しています。

生活費に必要な現金のシミュレーション結果です。

4% ルールの方はガタガタしていますが、これは4%株が値上がりするタイミングで株を4%売っている為です。

高配当の方は何もせず年金のように現金が振り込まれてきていますので米株の場合ドルから円に換金する作業のみとなります。

15年後

4% ルール : 0.682

高配当: 0.896

となり、現金で見ると高配当の方が 4% ルールより23% 多い結果となっています。

生活費として使った分はグラフより減少します。

次に総資産は

15年後

4% ルール : 1.67

高配当: 1.82

高配当の方が株価が下落していきますが4%ルールに比べて15年後の総資産は8.2%多い結果となっています。

生活費として使った分はグラフより減少します。

次にリスクは

15年後

4% ルール : 0.00149

高配当: 0.0148

高配当の方が15年後までに潰れている確率は 1.48%となり、4%ルールの方は 0.149%と低いです。

リスクの面からはとてもお勧めできないと思います。

シミュレーション結果からは高配当の方が株価が下落していくにしても成績は良く、資産で生活せざるおえない状況になった場合は株の換金の管理も必要なくなる結果となっていて、株価自体は生活には影響しません。

これは今回の新コロナショックのような株価下落が1年以上続くような場合でも生活には影響がないことになります。

しかし、リスクを見ると15年後までに潰れている確率が1.48%と0.149% となりこのストレスは相当なものと思われます。

常に悪材料が出続け株価は下落し、世間からは嫌われ生きた心地がしないことになります。

一方4%ルールの株は世間から称賛され、無風で株価は下落してもすぐ戻り精神的な安定は生活にも影響します。

4%ルールの場合は資産額が十分でないと生活費を賄えない可能性があります。

また、株価の上昇は一定でない為一時的に上昇しすぎ、下落しすぎの場合があり株を売りすぎると配当が減るので配当収入の管理と合わせて現金化の管理は難しくなります、逆もあります。

株価が下落して配当のみになる場合です。

一時的な株価下落時の現金も必要で資産が十分で株価チェック、換金、生活費設計ができる人が選択しそうです。

ただ、企業の安定度から精神的には安定すると思われます。

一方高配当の方は資産額が十分でない場合行う高リスクの運用法だが管理は簡便で年金のような生活とみなせると思います。

精神安定は期待できません。

そもそも株価が下落して世間から無くなると言われ続けながら15年も年率1%の増配を続ける企業体力が必要です。

どちらがいいか悪いかというよりリスクの取り方その時の状況によるのではないかと思われます。

ski さん

-

nice! 0

記事 134

テーマ パソコン・インターネット

プロフィール

ブログを紹介する

コメント 0