配当再投資における還付率リスクのシミュレーション [資産シミュレーション]

資産管理する上で配当を再投資する場合と現金として保持、または生活資金として使う場合があると思います。

私の場合は、働いて余剰収入があった時期は再投資に回し、リタイヤ後は生活資金として使っています。

ネットを見てると投資にはリスクがありますが軽視されがちのように見えます。

そこで、配当再投資に関して還付率という物を定義し、還付率とリスクを簡単にシミュレーションしてみます。

指標として還付率というものを使っています。

これは投資資金に対してどのくらいのリターンがあったかを示していて、

還付率 = 配当または利ザヤの合計 / 投資金額

と定義しています。

また、リスクというものも定義していて、

リスク = 1 - (現金(現金相当含む)合計 / 投資額合計)

としています。

配当再投資を行い、最後に再投資した株を現金化する前提では還付率は複利で上昇しますがリスクも上昇します。

反対に配当は生活資金として使ってしまったり、現金としておくと還付率は緩やかですがリスクは下がっていきます。

配当再投資するかしないかで還付率、リスクはどう変化するかシミュレーションしてみます。

ソースは、

上記です。

株価の変化はなし、パラメータとして @1 に配当再投資率(0-1)を与えます。

配当率は3%固定。

1株スタート1株1円。

15年間を計算します。

15年後に追加で投資した株は現金化する前提の還付率です。

グラフは還付率を代表として表示していますが、グラフダイアログの配列名のドロップダウンリストに他の配列も入っていますので選択して、設定ボタンを押せば表示されます。

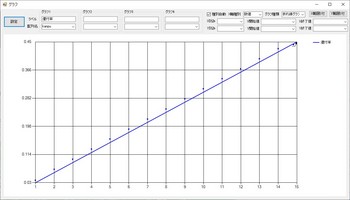

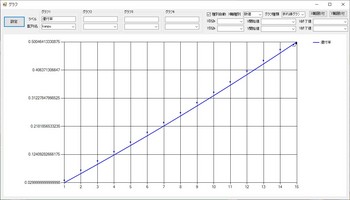

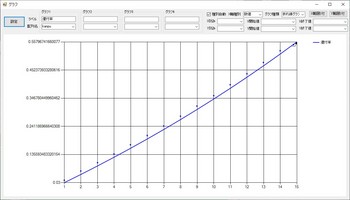

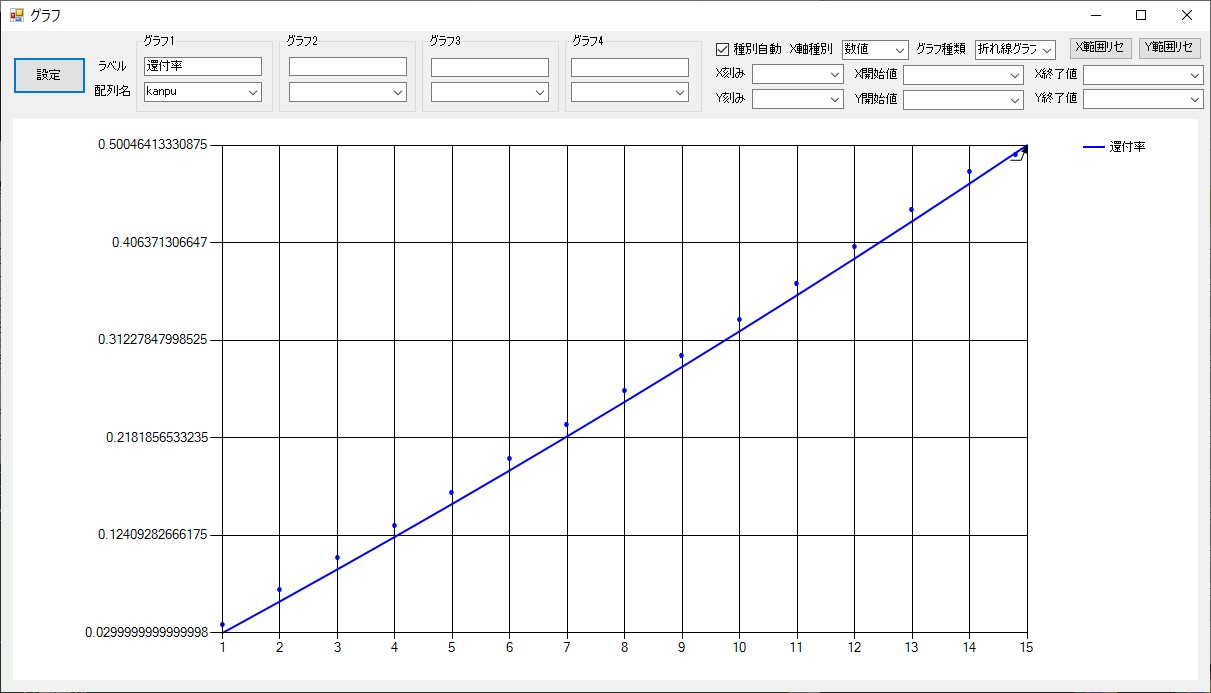

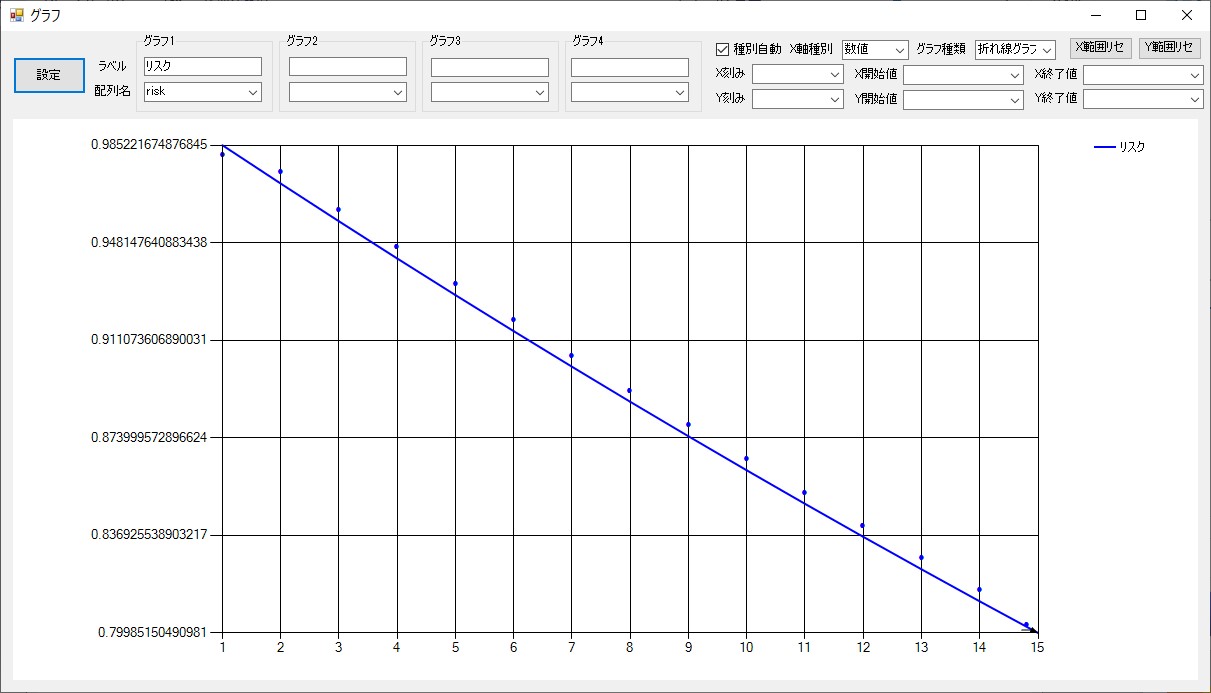

・配当再投資しない場合

現金として保存しておくか生活資金として使用する場合です。

上記ソースを資産管理電卓に貼り付けて引数の @1 に 0 を入力して計算ボタンを押します。

還付率は徐々に上昇して最後は 45% が還付されています。

リスクは徐々に下がり最終的には 55% に減少しています。

投資資金は徐々に回収され、最後はリスクは半分程度に無くなっている状態になっています。

・半分再投資する場合

配当の半分を再投資、半分を現金とする場合です。

引数の @1 に 0.5 を入力して計算ボタンを押します。

還付率は配当再投資を行わない場合より上昇し、15年後 5%上昇して50% になっています。

リスクは15年後再投資しない場合に比べほぼ25%上昇して80%になっています。

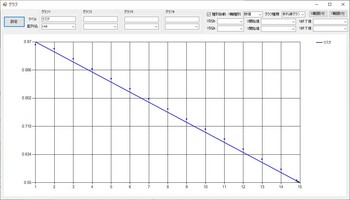

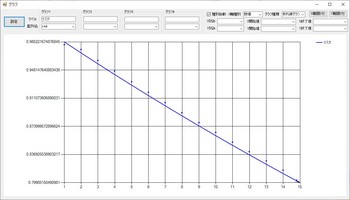

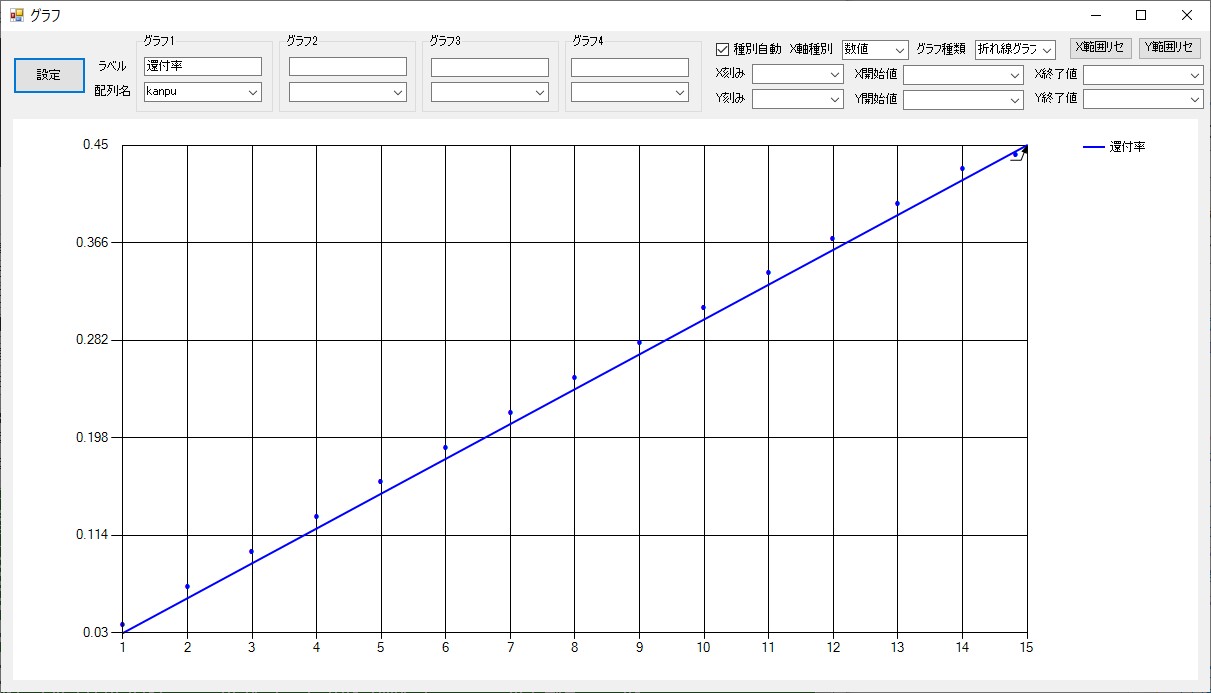

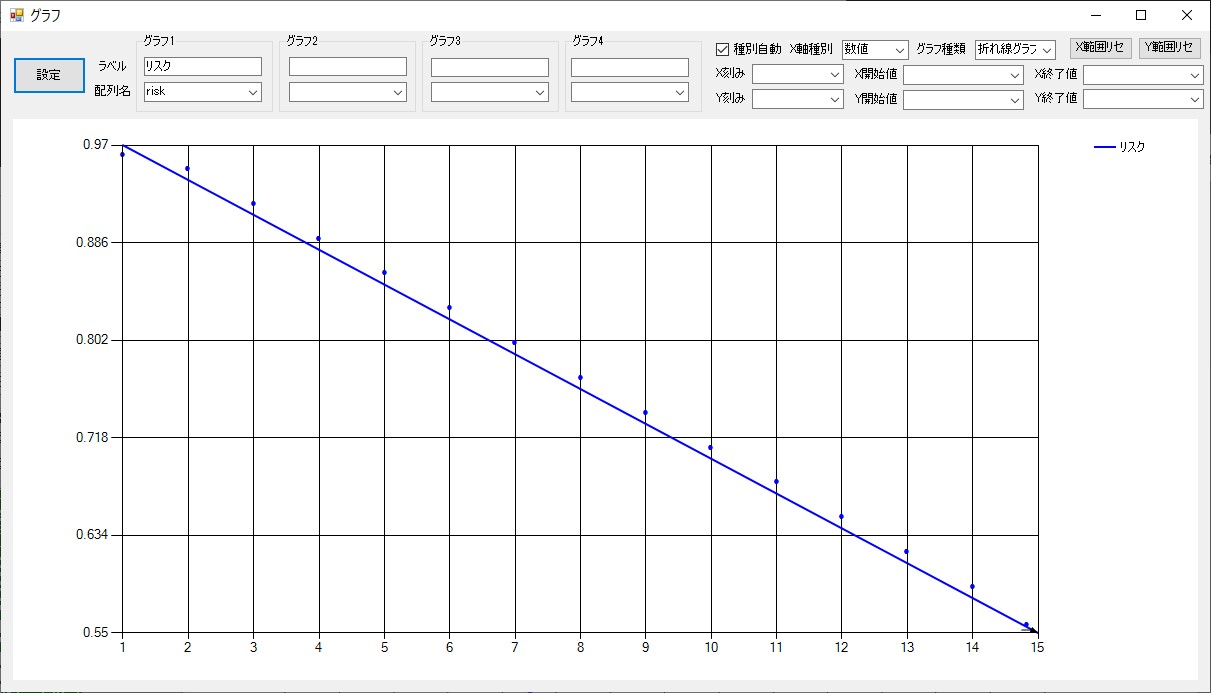

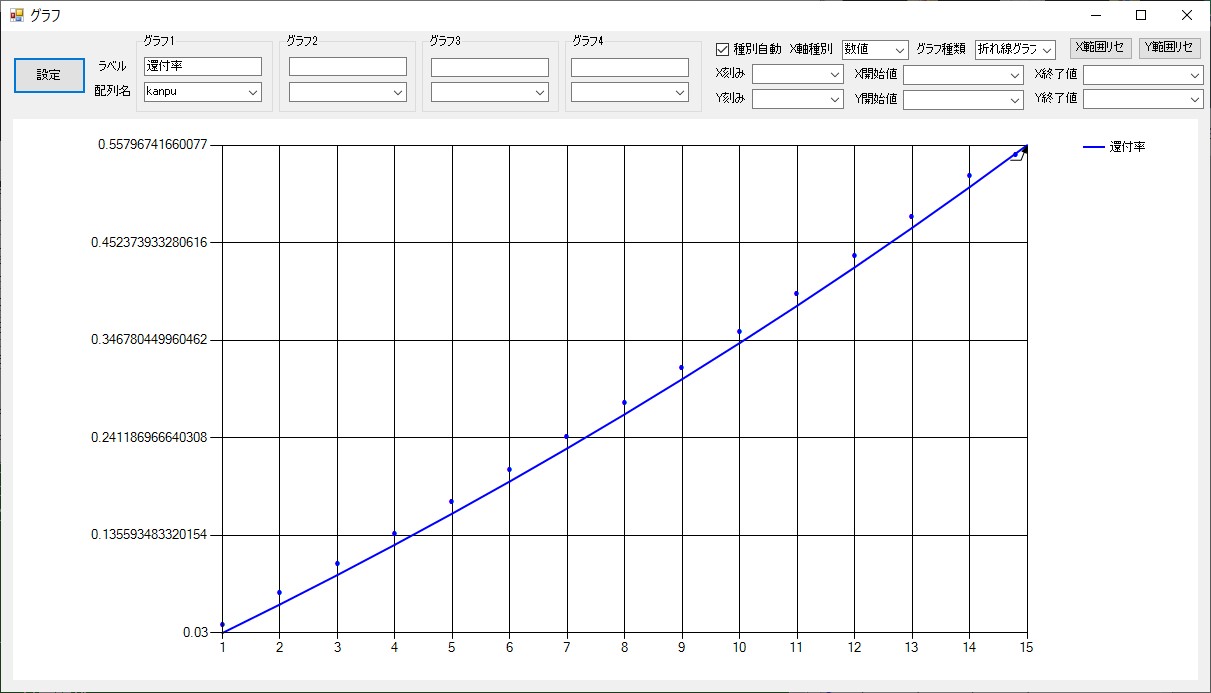

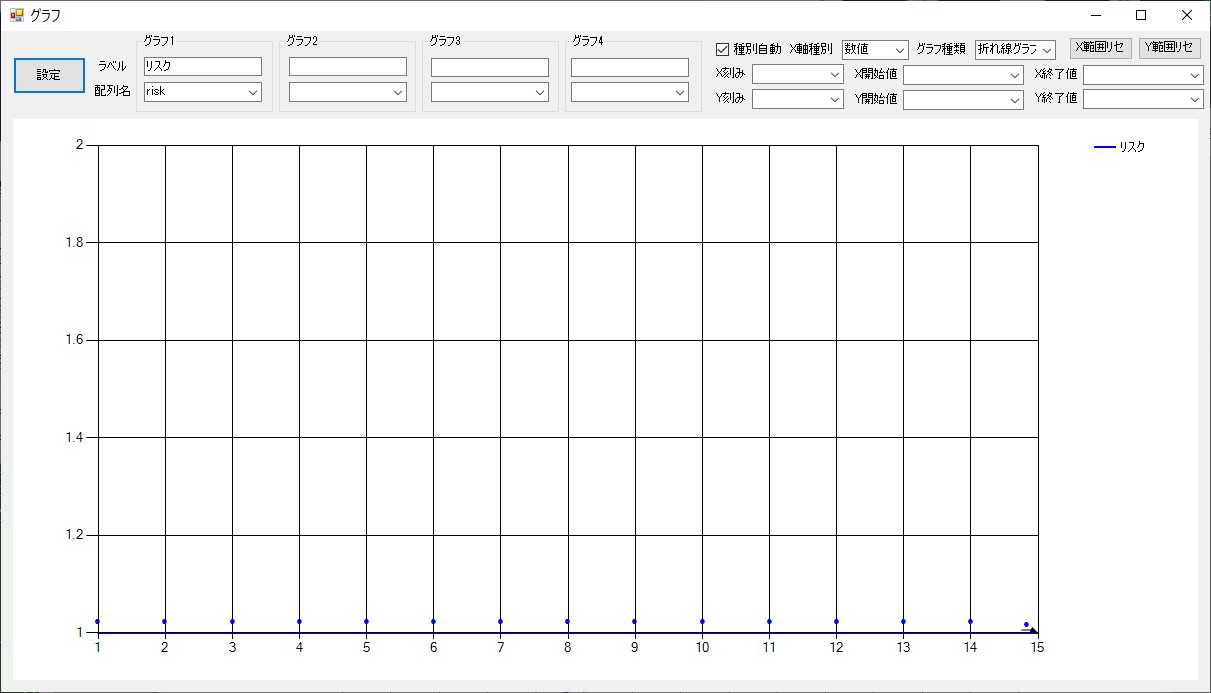

・全配当再投資する場合

配当を全額再投資する場合です。

複利の力で還付率は上昇します。

引数の @1 に 1 を入力して計算ボタンを押します。

還付率は配当再投資を行わない場合より10.7%上昇し、15年後 55.7% になっています。

リスクを見てみると1のままです。配当再投資しない場合に比べ45%リスクが増えています。

これは全配当をリスク資産に再投資しているので当たり前ですが、ずっとリスク 100% の状態が15年続きます。

計算結果は配当再投資を行う事で還付率は半分再投資で 5% , 全再投資で を 10.7% 上昇させることができるという結果です。

リスクは半分再投資で 25% , 全再投資で 45% 増す結果でした。

還付率の増加より、リスクの増加の方がかなり大きい結果です。

今回のコロナショックのような暴落が発生すると資産は多大なダメージを被ることもあります。

その場合はさらにリスクは増大すると思います。

そのリスクを負った上での還付率の上昇と考えるのが正しいと思われます。

配当を現金として返還された場合お金と同時に長い間負っていたリスクも少しずつではありますが還付されていると考える事もできます。

投資は元より、仕事や副業も利益を得るには何らかのリスクを負っていると言えるかもしれません。

リスクはストレスに直結し長期のストレスは最終的には体や精神を蝕んでしまいます。

投資の目標をはっきりとさせて不必要なリスクを負わないのも投資の方法の1つとして考慮してもいいのではないかと思います。

僕も間違っていたのですが、よく見かける間違いでリスクは長期で持つと少なくなる、薄まるという物があります。

株で一番のリスクは会社が潰れて株の評価額が0になる事です。

超長期投資の株のリスク計算

1年で株が無価値にならない確率を P とします。

すると

1年で株が無価値になる確率 = 1 - P

です。

すると2年目では、

2年で株が無価値になる確率 = 1 - P*P

となります。

これを一般化すると

n年で株が無価値になる確率 = 1 - P^n

となります。

P は 1以下ですから、

lim P^n = 0

n→∞

∞年で株が無価値になる確率 = 1 - P^∞ = 1

となります。

つまり、どの株もいつまでも持ち続けるなら資産価値が0になる確率は100%という事を示しています。

配当再投資を無限に続ける場合は最後資産は理論的に0になってしまいます。

例)

A社が1年でつぶれる確率を 0.1% とします。

50年後A社が潰れている確率は

1- (1 - 0.001)^50 = 0.0487943718029686

4.9%

となります。

50年配当再投資を続けた場合 4.9% の確率で資産が0になるという事を示しています。

配当再投資にもリスクがあり無リスクで利益が得られる話は世の中に存在せず、エネルギー保存の法則のような理論が成り立っているという事だと思います。

長期投資する場合でもその配分、ニュースやプレスリリースのチェックを欠かさず常にリスクが隣り合わせにある事を認識することが大事だと思われます。

上記は配当を全額再投資した場合で、配当再投資を少なくした場合、例えば配当率3%の株の場合、配当再投資を 25%とすると50年後の還付率は、

ほぼ、94%となっていてほぼ 100% 還付されています。

100%の還付後は会社が潰れるまで投資はプラスにしかなりません。

投機が本物の投資になるには世代を超える年月が必要なのかもしれません。

私の場合は、働いて余剰収入があった時期は再投資に回し、リタイヤ後は生活資金として使っています。

ネットを見てると投資にはリスクがありますが軽視されがちのように見えます。

そこで、配当再投資に関して還付率という物を定義し、還付率とリスクを簡単にシミュレーションしてみます。

指標として還付率というものを使っています。

これは投資資金に対してどのくらいのリターンがあったかを示していて、

還付率 = 配当または利ザヤの合計 / 投資金額

と定義しています。

また、リスクというものも定義していて、

リスク = 1 - (現金(現金相当含む)合計 / 投資額合計)

としています。

配当再投資を行い、最後に再投資した株を現金化する前提では還付率は複利で上昇しますがリスクも上昇します。

反対に配当は生活資金として使ってしまったり、現金としておくと還付率は緩やかですがリスクは下がっていきます。

配当再投資するかしないかで還付率、リスクはどう変化するかシミュレーションしてみます。

ソースは、

( kabuorg = 1 , // 株開始数 hrate = 0.03 , // 配当率 haitou = 0 , // 配当額 genkin = 0 , // 現金 kabu = kabuorg , // 株数 recap = @1 , // 再投資レート // 15年 for(yr,1 , 15 , 1 , ( haimon = kabu * hrate , // 配当額 genadd = haimon * (1 - recap) , // 現金増加額 kabu = kabu + haimon * recap , // 再投資株数増加 genkin = genkin + genadd , // 現金増加 kanpu[yr] = (genkin + kabu - kabuorg) / kabuorg , // 還付率記録 gen[yr] = genkin , // 現金記録 kabu[yr] = kabu , // 株数記録 risk[yr] = 1 - (genkin / kabu) // リスク記録 ) ), setcom(kanpu,"還付率"), setcom(gen,"現金"), setcom(kabu,"株数"), setcom(risk,"リスク"), waitres(grph(kanpu)), (genkin + kabu - kabuorg) / kabuorg // 最終還付率 )

上記です。

株価の変化はなし、パラメータとして @1 に配当再投資率(0-1)を与えます。

配当率は3%固定。

1株スタート1株1円。

15年間を計算します。

15年後に追加で投資した株は現金化する前提の還付率です。

グラフは還付率を代表として表示していますが、グラフダイアログの配列名のドロップダウンリストに他の配列も入っていますので選択して、設定ボタンを押せば表示されます。

・配当再投資しない場合

現金として保存しておくか生活資金として使用する場合です。

上記ソースを資産管理電卓に貼り付けて引数の @1 に 0 を入力して計算ボタンを押します。

還付率は徐々に上昇して最後は 45% が還付されています。

リスクは徐々に下がり最終的には 55% に減少しています。

投資資金は徐々に回収され、最後はリスクは半分程度に無くなっている状態になっています。

・半分再投資する場合

配当の半分を再投資、半分を現金とする場合です。

引数の @1 に 0.5 を入力して計算ボタンを押します。

還付率は配当再投資を行わない場合より上昇し、15年後 5%上昇して50% になっています。

リスクは15年後再投資しない場合に比べほぼ25%上昇して80%になっています。

・全配当再投資する場合

配当を全額再投資する場合です。

複利の力で還付率は上昇します。

引数の @1 に 1 を入力して計算ボタンを押します。

還付率は配当再投資を行わない場合より10.7%上昇し、15年後 55.7% になっています。

リスクを見てみると1のままです。配当再投資しない場合に比べ45%リスクが増えています。

これは全配当をリスク資産に再投資しているので当たり前ですが、ずっとリスク 100% の状態が15年続きます。

計算結果は配当再投資を行う事で還付率は半分再投資で 5% , 全再投資で を 10.7% 上昇させることができるという結果です。

リスクは半分再投資で 25% , 全再投資で 45% 増す結果でした。

還付率の増加より、リスクの増加の方がかなり大きい結果です。

今回のコロナショックのような暴落が発生すると資産は多大なダメージを被ることもあります。

その場合はさらにリスクは増大すると思います。

そのリスクを負った上での還付率の上昇と考えるのが正しいと思われます。

配当を現金として返還された場合お金と同時に長い間負っていたリスクも少しずつではありますが還付されていると考える事もできます。

投資は元より、仕事や副業も利益を得るには何らかのリスクを負っていると言えるかもしれません。

リスクはストレスに直結し長期のストレスは最終的には体や精神を蝕んでしまいます。

投資の目標をはっきりとさせて不必要なリスクを負わないのも投資の方法の1つとして考慮してもいいのではないかと思います。

僕も間違っていたのですが、よく見かける間違いでリスクは長期で持つと少なくなる、薄まるという物があります。

株で一番のリスクは会社が潰れて株の評価額が0になる事です。

超長期投資の株のリスク計算

1年で株が無価値にならない確率を P とします。

すると

1年で株が無価値になる確率 = 1 - P

です。

すると2年目では、

2年で株が無価値になる確率 = 1 - P*P

となります。

これを一般化すると

n年で株が無価値になる確率 = 1 - P^n

となります。

P は 1以下ですから、

lim P^n = 0

n→∞

∞年で株が無価値になる確率 = 1 - P^∞ = 1

となります。

つまり、どの株もいつまでも持ち続けるなら資産価値が0になる確率は100%という事を示しています。

配当再投資を無限に続ける場合は最後資産は理論的に0になってしまいます。

例)

A社が1年でつぶれる確率を 0.1% とします。

50年後A社が潰れている確率は

1- (1 - 0.001)^50 = 0.0487943718029686

4.9%

となります。

50年配当再投資を続けた場合 4.9% の確率で資産が0になるという事を示しています。

配当再投資にもリスクがあり無リスクで利益が得られる話は世の中に存在せず、エネルギー保存の法則のような理論が成り立っているという事だと思います。

長期投資する場合でもその配分、ニュースやプレスリリースのチェックを欠かさず常にリスクが隣り合わせにある事を認識することが大事だと思われます。

上記は配当を全額再投資した場合で、配当再投資を少なくした場合、例えば配当率3%の株の場合、配当再投資を 25%とすると50年後の還付率は、

( kanpu = 0 , kabu = 1 , for(cnt , 1 , 50 , 1 , ( kanpu = kanpu + kabu * 0.03 * 0.75 , kabu = kabu + kabu * 0.03 * 0.25 ) ), kanpu / kabu // 還付率 )

ほぼ、94%となっていてほぼ 100% 還付されています。

100%の還付後は会社が潰れるまで投資はプラスにしかなりません。

投機が本物の投資になるには世代を超える年月が必要なのかもしれません。

ski さん

-

nice! 0

記事 134

テーマ パソコン・インターネット

プロフィール

ブログを紹介する

コメント 0