低成長環境での資産形成シミュレーション-人生への投資とリストラへの備え [資産シミュレーション]

新コロナウイルスによる景気後退懸念が広がっています。

資産形成をするには大まかにキャピタルゲイン、インカムゲインを目指す方向があると思います。

インカムゲインを狙い自分年金を積み立てる場合こういう景気後退期が長く続くとどうなるのかシミュレーションしてみようと思います。

ソースは、

上記です。資産管理電卓で貼り付けて計算できます。

配当は再投資、その他投資はありません。

初期投資のみです。

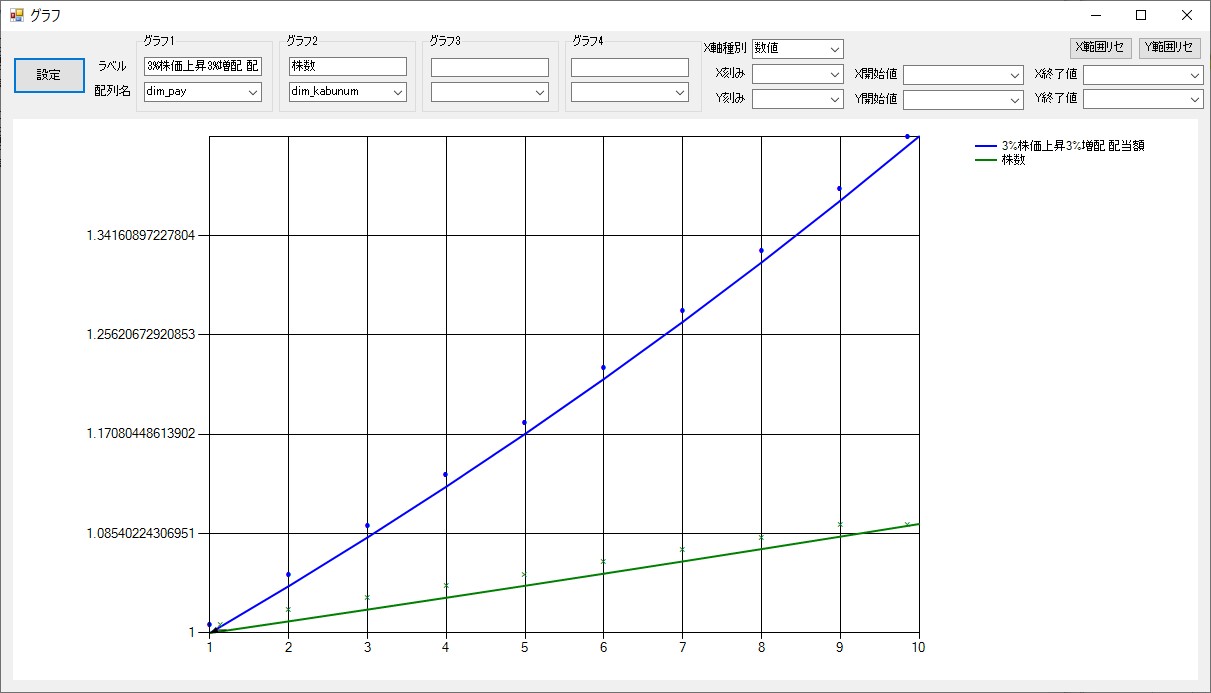

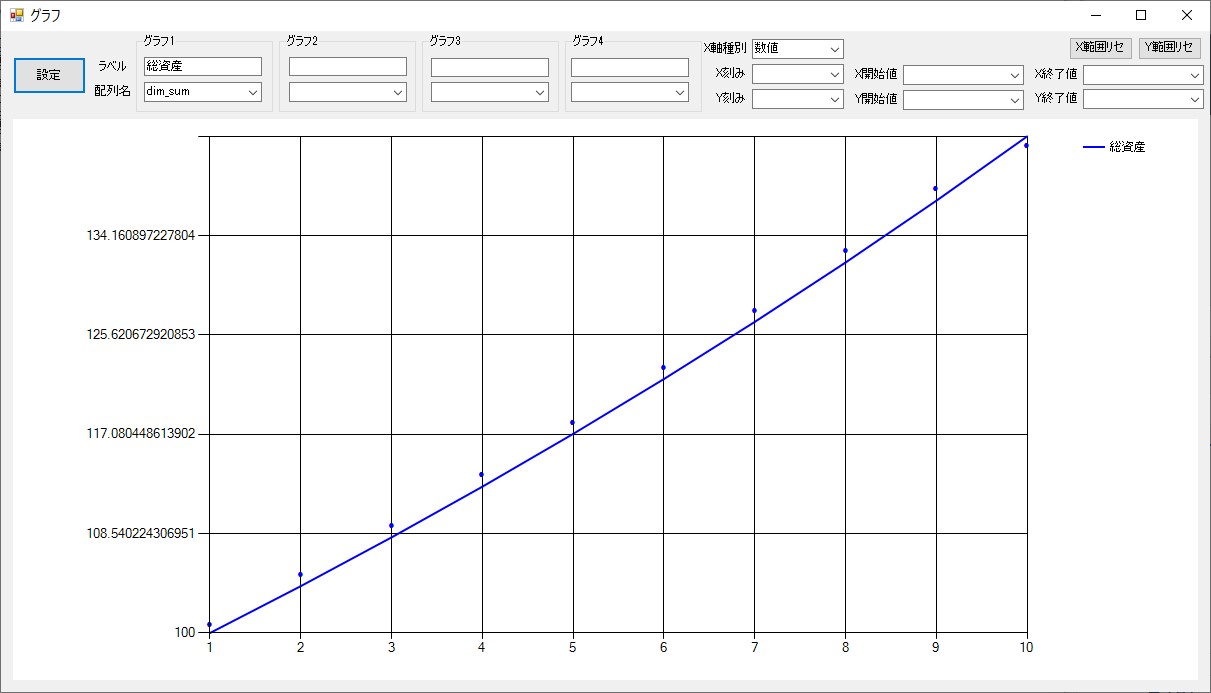

前提1:

開始株価:100

開始配当:1

開始持ち株数:1

株価年率:+3%

配当年率:+3%

結果:

配当、株数

総資産

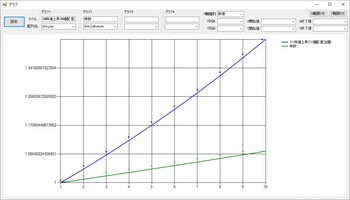

配当:1.427

株数:1.093

総資産:142

株価上昇時は総資産の上昇が著しいのが見て取れます。

配当は10年後1.427 総資産は 42% 増しになっています。

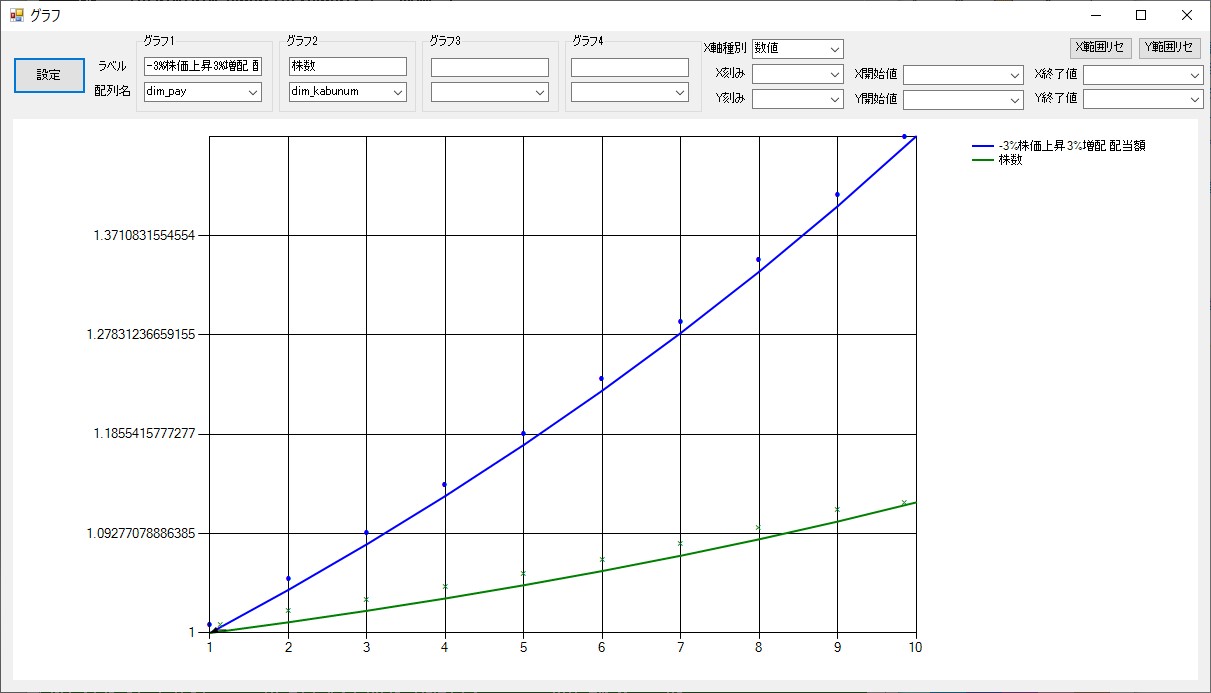

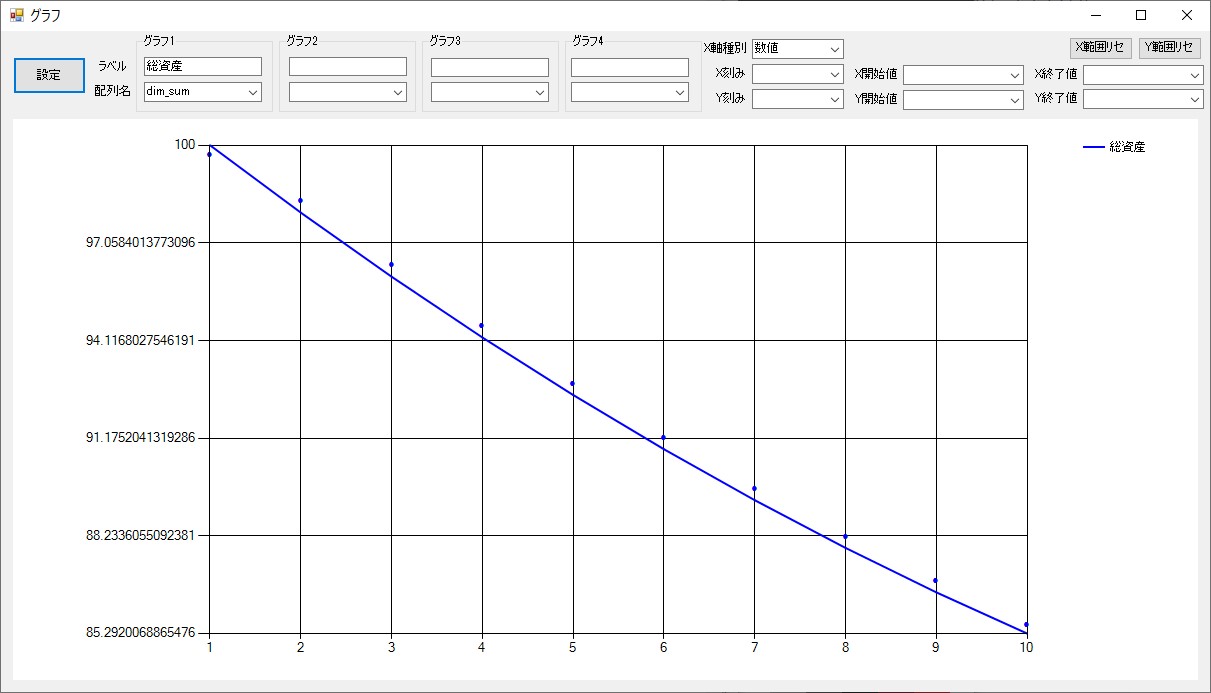

前提2:

開始株価:100

開始配当:1

開始持ち株数:1

株価年率:-3%

配当年率:+3%

結果:

配当、株数

総資産

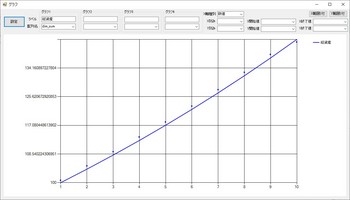

配当:1.463

株数:1.121

総資産:85

総資産額は 85 となります。

配当は 1.463 となり株価が3%上がる場合に比べ 2.5%アップしています。

持ち株数も増加しています。

リセッションが長く続く場合でも配当再投資戦略は配当のみで生活できる場合は生活には問題は無いかもしれません。

順調に株価が上昇している場合より配当は増えています。

2018年末、2020年2月末のような株価暴落が直後に起きた場合総資産は激減することもあります。それも最近は2年で2回も起きています。

新コロナショックでの株価暴落時はリーマンショックと違い長年の高配当株も減配しかも、50%以上の大減配を行う企業もありました。

リーマン時と違うのはこの点だと思われます。

新コロナショックは配当も安定しないことがあるという事を示してしまいました。

一旦配当が減配になると元に戻るのは相当な時間が掛かります。

新コロナの暴落はこれから起こるであろう景気の動向も含めリーマンショックのデータはあまり参考にならないと思われます。

減配になった場合は配当再投資での長期投資は投資年月にもよると思いますが年数が配当還付が十分でない場合は失敗と言えると思います。

長年かかって地道に増やした配当が突然50%減少した場合の精神的ダメージも計り知れません。

投資にはリスクはつきもので安全な投資は無いという事だと思います。

総資産の観点からは新コロナでも政府の金融緩和の資金がほとんどハイテクに向かいキャピタルゲイン投資の短期利益が膨大でした。

より資産を築くには配当再投資だけでは難しい面があると今回の新コロナショックからはっきりしたと思われます。

ただ、キャピタルゲインは失敗のリスクも大きくリタイヤ後に必要なお金を得る投資としては適してないのではないかとも思えますので配当でのリタイヤにならざる負えないとも思えます。

そこで問題になるのは投資だけで生活する期間と減配リスクも組み込んだリタイヤ後の生活費の設計になると思われます。

・リタイヤして投資だけで乗り切るのはリストラなどのどうしようもないアクシデントが起こった場合で年金が出るまでの間だけに絞る。

・減配のリスクも考え十分な現金を持ち分散投資をしてからリタイヤする。

こういったリタイヤ後の投資の設計が必要と思われます。

分散投資はリスクを減らすこともできますが、増やすことにもなりますので注意が必要と思います。

僕はお金持ちだけが投資をする時代でもないと思っているので嫌な事ですがリストラに備えて普通のサラリーマンもこういった人生設計をしておかなければいけない時代だと思います。

家庭やお子さんが居る場合はリストラ後の生活を配当だけでは賄えないと思いますので、資産を切り崩しながらアルバイト、短期雇用などの仕事をしてセミリタイヤになると思います。

いざという時の為にどういう戦略で資産を増やしていくかです。

45歳ぐらいでそういう時期が来ると思ってそこから年金が出るまでの間生活できるか嫌でも一度計算してみるのがいいだろうと思われます。

そして、金銭面の目途が立っても、投資は金銭面だけではないと今では感じています。

リタイヤ後の人生は会社は面倒見てくれません。

会社は辞めれば何も残らないのが普通のサラリーマンです。

自分のリタイヤ後の人間関係設計、過ごしたい生活、そういったものに対する投資を現役の時から地道にしていた人が真の意味での”投資の成功者”と言えると思います。

リタイヤして思いますが、”投資”というものはお金を増やすだけではなく、”人生”に対する投資というものを地道にやって成功した人がリタイヤ後も幸せに暮らしていけるのではないかと感じています。

金銭的な投資と人生への投資その2つを行わなければいけなかったのです。

その為には、1人でお金ばかり増やして逃げ切る事ばかり考えるのではなく、どういったら幸せな人生が送れるか、それに対してどう投資を振り分けるかという事も考える事が必要だったと今になって思います。

一番簡単な人生への投資はもちろん家庭を持って子供を持つという事だと思われます。

これは人間が生物である以上原理原則なので間違いないと思われます。

ギスギスした家庭やほとんど顔を見せない子供でも何もない人より幸せかもしれません。

女性も男性も身の丈に合った相手を賢く見つけて生活基盤を作り子供も持って人生への投資基板を構築後は、節約して金銭的投資をしてリストラに備える、難しいかもしれませんが今となってはこれが最善のやり方だったと思います。

もちろんほんの極少数の人はモノ作りや事業を成し遂げたりすることに人生の全てを掛ける人も居ます。

そういう人は稀有な人生を与えられた人で世の中を進める尊敬すべき人達であると思います。

スティーブジョブス等は人類がこれから生き残れるように先に進める役目を与えられた人であったのだと思うのです。

僕の親のような時代ではないのでそこを間違えない相手に賢く投資していくのが人生とお金の投資を成功させる秘訣だったのではないかと今では思っています。

資産形成をするには大まかにキャピタルゲイン、インカムゲインを目指す方向があると思います。

インカムゲインを狙い自分年金を積み立てる場合こういう景気後退期が長く続くとどうなるのかシミュレーションしてみようと思います。

ソースは、

/* 株価変動と配当による資産シミュレーション */ ( kabu =100 , /* 株価 */ dpay = 1 , /* 配当額 */ kabunum = 1 , /* 株数 */ kabuuprate = -0.03 , /* (※)ここを変更 株価増加率 */ divuprate = 0.03 , /* (※)ここを変更 増配率 */ /* 10年間積み立て */ for(yer,1 , 10 , 1 , ( /* 記録 */ dim_kabu[yer] = kabu , /* 株価 */ dim_kabunum[yer] = kabunum , /* 株数 */ dim_sum[yer] = kabu * kabunum , /* 総資産 */ dim_pay[yer] = kabunum*dpay , /* 配当支払い */ /* 更新 */ kabunum = kabunum + (kabunum*dpay / kabu), /* 株数増加 */ kabu = kabu + kabu * kabuuprate , /* 株価上昇 */ dpay = dpay + dpay * divuprate /* 配当上昇 */ ) ), /* 変数コメント設定 */ setcom(dim_kabu,"株価"), setcom(dim_kabunum,"株数"), setcom(dim_sum,"総資産"), setcom(dim_pay,"配当"), /* グラフ表示 */ waitres(grph(dim_pay,kabuuprate * 100 & "%株価上昇" & divuprate*100 & "%増配 配当額")) )

上記です。資産管理電卓で貼り付けて計算できます。

配当は再投資、その他投資はありません。

初期投資のみです。

前提1:

開始株価:100

開始配当:1

開始持ち株数:1

株価年率:+3%

配当年率:+3%

結果:

配当、株数

総資産

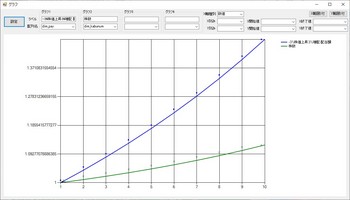

配当:1.427

株数:1.093

総資産:142

株価上昇時は総資産の上昇が著しいのが見て取れます。

配当は10年後1.427 総資産は 42% 増しになっています。

前提2:

開始株価:100

開始配当:1

開始持ち株数:1

株価年率:-3%

配当年率:+3%

結果:

配当、株数

総資産

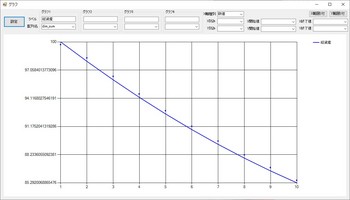

配当:1.463

株数:1.121

総資産:85

総資産額は 85 となります。

配当は 1.463 となり株価が3%上がる場合に比べ 2.5%アップしています。

持ち株数も増加しています。

リセッションが長く続く場合でも配当再投資戦略は配当のみで生活できる場合は生活には問題は無いかもしれません。

順調に株価が上昇している場合より配当は増えています。

2018年末、2020年2月末のような株価暴落が直後に起きた場合総資産は激減することもあります。それも最近は2年で2回も起きています。

新コロナショックでの株価暴落時はリーマンショックと違い長年の高配当株も減配しかも、50%以上の大減配を行う企業もありました。

リーマン時と違うのはこの点だと思われます。

新コロナショックは配当も安定しないことがあるという事を示してしまいました。

一旦配当が減配になると元に戻るのは相当な時間が掛かります。

新コロナの暴落はこれから起こるであろう景気の動向も含めリーマンショックのデータはあまり参考にならないと思われます。

減配になった場合は配当再投資での長期投資は投資年月にもよると思いますが年数が配当還付が十分でない場合は失敗と言えると思います。

長年かかって地道に増やした配当が突然50%減少した場合の精神的ダメージも計り知れません。

投資にはリスクはつきもので安全な投資は無いという事だと思います。

総資産の観点からは新コロナでも政府の金融緩和の資金がほとんどハイテクに向かいキャピタルゲイン投資の短期利益が膨大でした。

より資産を築くには配当再投資だけでは難しい面があると今回の新コロナショックからはっきりしたと思われます。

ただ、キャピタルゲインは失敗のリスクも大きくリタイヤ後に必要なお金を得る投資としては適してないのではないかとも思えますので配当でのリタイヤにならざる負えないとも思えます。

そこで問題になるのは投資だけで生活する期間と減配リスクも組み込んだリタイヤ後の生活費の設計になると思われます。

・リタイヤして投資だけで乗り切るのはリストラなどのどうしようもないアクシデントが起こった場合で年金が出るまでの間だけに絞る。

・減配のリスクも考え十分な現金を持ち分散投資をしてからリタイヤする。

こういったリタイヤ後の投資の設計が必要と思われます。

分散投資はリスクを減らすこともできますが、増やすことにもなりますので注意が必要と思います。

僕はお金持ちだけが投資をする時代でもないと思っているので嫌な事ですがリストラに備えて普通のサラリーマンもこういった人生設計をしておかなければいけない時代だと思います。

家庭やお子さんが居る場合はリストラ後の生活を配当だけでは賄えないと思いますので、資産を切り崩しながらアルバイト、短期雇用などの仕事をしてセミリタイヤになると思います。

いざという時の為にどういう戦略で資産を増やしていくかです。

45歳ぐらいでそういう時期が来ると思ってそこから年金が出るまでの間生活できるか嫌でも一度計算してみるのがいいだろうと思われます。

そして、金銭面の目途が立っても、投資は金銭面だけではないと今では感じています。

リタイヤ後の人生は会社は面倒見てくれません。

会社は辞めれば何も残らないのが普通のサラリーマンです。

自分のリタイヤ後の人間関係設計、過ごしたい生活、そういったものに対する投資を現役の時から地道にしていた人が真の意味での”投資の成功者”と言えると思います。

リタイヤして思いますが、”投資”というものはお金を増やすだけではなく、”人生”に対する投資というものを地道にやって成功した人がリタイヤ後も幸せに暮らしていけるのではないかと感じています。

金銭的な投資と人生への投資その2つを行わなければいけなかったのです。

その為には、1人でお金ばかり増やして逃げ切る事ばかり考えるのではなく、どういったら幸せな人生が送れるか、それに対してどう投資を振り分けるかという事も考える事が必要だったと今になって思います。

一番簡単な人生への投資はもちろん家庭を持って子供を持つという事だと思われます。

これは人間が生物である以上原理原則なので間違いないと思われます。

ギスギスした家庭やほとんど顔を見せない子供でも何もない人より幸せかもしれません。

女性も男性も身の丈に合った相手を賢く見つけて生活基盤を作り子供も持って人生への投資基板を構築後は、節約して金銭的投資をしてリストラに備える、難しいかもしれませんが今となってはこれが最善のやり方だったと思います。

もちろんほんの極少数の人はモノ作りや事業を成し遂げたりすることに人生の全てを掛ける人も居ます。

そういう人は稀有な人生を与えられた人で世の中を進める尊敬すべき人達であると思います。

スティーブジョブス等は人類がこれから生き残れるように先に進める役目を与えられた人であったのだと思うのです。

僕の親のような時代ではないのでそこを間違えない相手に賢く投資していくのが人生とお金の投資を成功させる秘訣だったのではないかと今では思っています。

タグ:資産シミュレーション

ski さん

-

nice! 0

記事 134

テーマ パソコン・インターネット

プロフィール

ブログを紹介する

コメント 0